随着网络的普及,通信市场已进入存量区域,行业内卷趋势越来越显著。所以近年来,运营商纷纷发力新兴业务市场,试图通过云计算、大数据、物联网等新兴业务改变经营结构,打破陈旧业务格局。事实证明,运营商的努力还是有一定成效的。得益于云计算和其他B2B增值业务,与2019年相比,2020年,中国移动、中国联通的非传统电信业务营收增长速度较快,其增长速度超过了日本软银、韩国SK电信等欧美运营商。据2021年前三季度财报,中国电信产业数字化业务收入740.90亿元,同比增16.8%;中国联通,产业互联网业务收入409.25亿元,同比上升25.3%;中国移动首三季度,DICT业务收入达489亿元,亦保持高速增长(具体数值未披露)。运营商新兴业务的增长均较快。

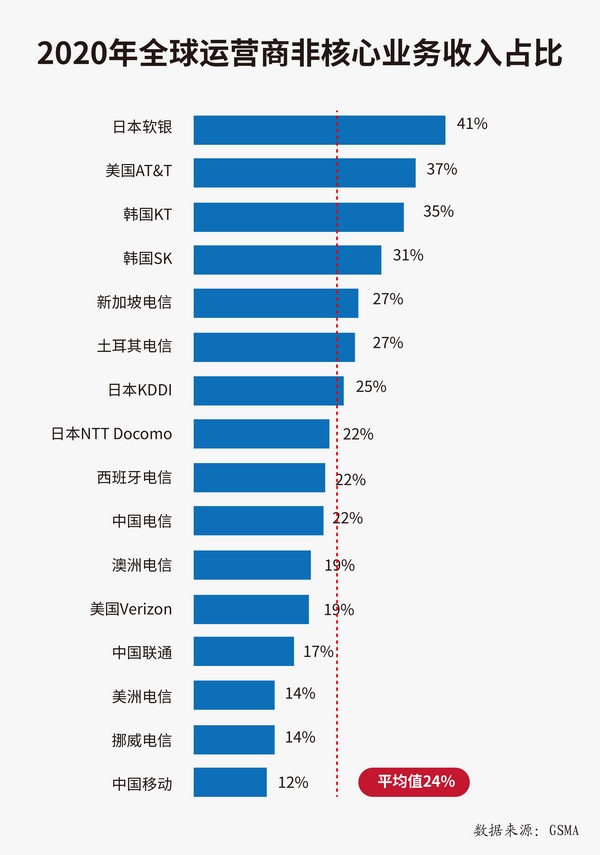

然而,从全球运营商市场来看,中国三大运营商非传统电信业务营收占比是普遍较低的。据GSMA统计数据,2020年全球运营商的企业云服务、电子商务、媒体内容、OTT等非传统电信业务收入平均占比为24%。日本、韩国、新加坡三国电信运营商非传统电信业务收入占比相对较高,其中软银的占比高达41%。美国的AT&T由于华纳媒体的营收贡献,非传统电信业务营收占比达到了37%,是欧美大T中的“异类”。

与这些非传统业务营收大户相比,中国三大运营商的新兴业务占比显得十分逊色。2020年,中国移动新兴业务营收占比仅有12%,中国联通也不高,有17%,中国电信是22%,均低于平均水平。根据2021年前三季三运营商财报统计新兴业务营收占比,中国移动为7.54%、中国联通为16.74%、中国电信为22.26%。美国、日本、韩国等国家运营商非传统电信业务的盘子均普遍较大,特别是B2B市场,中国运营商与之都有一定的差距。

诚然,2B垂直行业的数字化转型是企业借助技术进步,进一步提升效率的必然需求。所以运营商的业务拓展从To C 转向To B,是产业需求和技术发展的必然趋势。然而运营商真的能够做到吗?独立电信观察家老解在接受《通信产业报》全媒体记者采访时表示,电信运营商的自我定位和企业能力之间存在偏差:To B企业的数字化转型很重要一步是从“上网”提升到“上云”,而运营商的本位是网络服务商。现在要追随用户需求打造云服务商的定位,和互联网IT等公司竞争,其内部组织形式和员工构成及能力培养却远远跟不上“云服务商”的定位,所以就只有利用其提供网络基础设施的优势,打包一些规模化的云应用,吸引To B企业客户。但To B企业的实际业务需求千差万别,真正能发挥效用的是定制化的,不是运营商的大一统模式所能解决的。

野村综研通信和ICT咨询部总监陶旭骏亦持有类似观点,他认为,运营商最主要的商业模式,就是网络基础设施建设 → 网络运营→ 按服务收费。这个模式的最本质要素,就是大投资、大规模复制。不是这类商业模式的业务,在运营商的公司环境中,只可能是边缘的业务。因为规模太小,不能形成规模经济。

面临这样的现实,运营商该如何变轨发展模式、重塑运营商价值?陶旭骏认为,应该正视运营商基础业务本体低利润化的现实,着眼长期发展和稳定盈利。而高速成长的希望则要寄托在运营商投资、设立、合作建立的那些专业运营企业,能不能在数字化领域形成一个个独角兽、巨星。

老解认为,在企业数字化上,还是要分层,各有专攻。互联网IT公司的优势在上层应用,运营商和互联网IT公司协作,针对应用需求提供匹配的网络能力,以形成合力,让To B企业在数字化转型上有获得感,才能更顺利地推进数字化转型发展。

据GSMA报告,未来三年,运营商如何推动非传统电信业务增长的诸多可能中,最为重要的两项就是网络的创新(5G、RAN、边缘云、AI等),其次是生态系统伙伴关系。看来,加强自身的研发能力和良好的生态合作也许是运营商业务转型的新希望。

营业执照公示信息

营业执照公示信息